みなさんこんにちは!

将来の資産形成を考える上で、iDeCo(個人型確定拠出年金)と新NISA(新しい少額投資非課税制度)は非常に有効な選択肢です。

今回は、iDeCoと新NISAの違い、それぞれのメリット・デメリットを解説しつつ、おすすめの証券会社をご紹介したいと思います!

iDeCoとは?

iDeCoは、毎月一定の掛金を積み立てて将来の年金として受け取る個人型の確定拠出年金制度です。

iDeCoのメリット

- 税制優遇

・掛金が全額所得控除の対象なので、所得税と住民税が軽減されます。

・運用利益が非課税で、積み立てた資金は運用中に発生する利益が非課税となります。

・受け取り時にも退職所得控除や公的年金等控除が適用されます。 - 長期の資産形成長期の資産形成

・長期で積み立てることにより、安定した資産形成が期待できます。

iDeCoのデメリット

- 流動性の制限

・原則60歳まで引き出せないため、急な出費には備えにくいです。 - 各種手数料が発生する

・管理手数料や運用商品の信託報酬など、コストがかかります。

新NISAとは?

新NISAは、2024年から導入される改定版の少額投資非課税制度です。

「成長投資枠」と「積立投資枠」の2つで非課税投資を行うことができます。

新NISAのメリット

- 非課税で投資

・成長投資枠では年間240万円まで

・積立投資枠では年間120万円までの合計360万円の非課税での投資が可能です。 - 幅広い投資商品

・成長投資枠とつみたて投資枠を組み合わせて、自分の投資スタイルに合わせられます

新NISAのデメリット

- 投資可能額に制限がある

・年間360万円、累計1,800万円までの制限があります。 - 損益通算ができない

・新NISA口座での損失は、他の口座の利益と相殺できません。

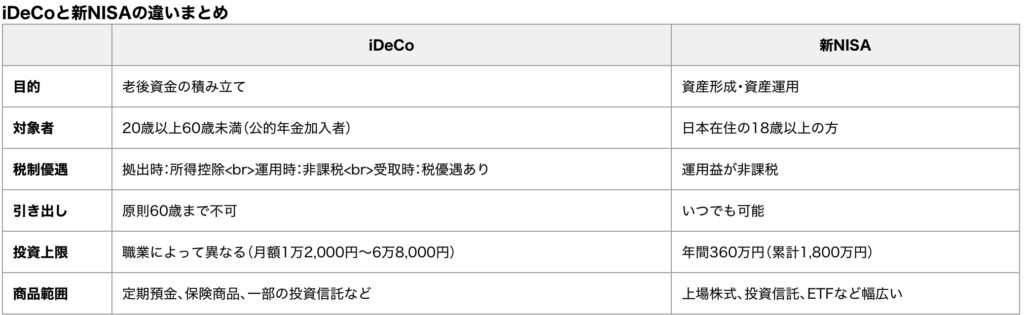

iDeCoと新NISAの違い

iDeCoは主に老後資金のための長期積み立てに特化し、原則60歳まで引き出し不可です。

一方、新NISAは非課税枠を利用してより柔軟に資産運用でき、株式や投資信託への広い投資を可能にします。

それぞれの制度を理解し、目的に応じた利用が重要です。

おすすめの証券会社

楽天証券

楽天証券は、利用しやすいプラットフォームと豊富な商品ラインアップで知られています。

さらに、楽天ポイントを利用した投資が可能で、ポイントをためている方には特に便利です。

また、手数料が安く、初心者にも優しいユーザーサポートが充実しています。

SBI証券

SBI証券は、日本最大級のオンライン証券会社で、手数料の安さと情報ツールの豊富さが魅力です。

新NISAやiDeCoの口座開設も簡単で、初心者から上級者まで幅広く対応しています。

初心者に向けたアドバイス

初心者の方はリスクが低く積み立て型で始められるiDeCoやつみたてNISAを検討すると良いでしょう。

資産運用の感覚を掴みつつ、徐々に投資額を増やしてみてください。

新NISAの成長投資枠は、少しリスクをとりたいときに活用すると良いでしょう。

まとめ

iDeCoと新NISAはどちらも長期的な資産形成に役立つ制度となります。

この2つの制度は特徴とメリットが異なるため、ライフプランに応じた選択が大切です。

楽天証券とSBI証券は、商品選定の柔軟性や手数料の面で非常におすすめできる証券会社です。

初めての方も、自分の目標に合わせて賢く利用しましょう!

コメント